-

W empik go

W empik go

Nowoczesny księgowy - ebook

Wydawnictwo:

Data wydania:

1 września 2017

Format ebooka:

EPUB

Format

EPUB

czytaj

na czytniku

czytaj

na tablecie

czytaj

na smartfonie

Jeden z najpopularniejszych formatów e-booków na świecie.

Niezwykle wygodny i przyjazny czytelnikom - w przeciwieństwie do formatu

PDF umożliwia skalowanie czcionki, dzięki czemu możliwe jest dopasowanie

jej wielkości do kroju i rozmiarów ekranu. Więcej informacji znajdziesz

w dziale Pomoc.

Multiformat

E-booki w Virtualo.pl dostępne są w opcji multiformatu.

Oznacza to, że po dokonaniu zakupu, e-book pojawi się na Twoim koncie we wszystkich formatach dostępnych aktualnie dla danego tytułu.

Informacja o dostępności poszczególnych formatów znajduje się na karcie produktu.

Format

MOBI

czytaj

na czytniku

czytaj

na tablecie

czytaj

na smartfonie

Jeden z najczęściej wybieranych formatów wśród czytelników

e-booków. Możesz go odczytać na czytniku Kindle oraz na smartfonach i

tabletach po zainstalowaniu specjalnej aplikacji. Więcej informacji

znajdziesz w dziale Pomoc.

Multiformat

E-booki w Virtualo.pl dostępne są w opcji multiformatu.

Oznacza to, że po dokonaniu zakupu, e-book pojawi się na Twoim koncie we wszystkich formatach dostępnych aktualnie dla danego tytułu.

Informacja o dostępności poszczególnych formatów znajduje się na karcie produktu.

Multiformat

E-booki sprzedawane w księgarni Virtualo.pl dostępne są w opcji

multiformatu - kupujesz treść, nie format. Po dodaniu e-booka do koszyka

i dokonaniu płatności, e-book pojawi się na Twoim koncie w Mojej

Bibliotece we wszystkich formatach dostępnych aktualnie dla danego

tytułu. Informacja o dostępności poszczególnych formatów znajduje się na

karcie produktu przy okładce. Uwaga: audiobooki nie są objęte opcją

multiformatu.

czytaj

na tablecie

Aby odczytywać e-booki na swoim tablecie musisz zainstalować specjalną

aplikację. W zależności od formatu e-booka oraz systemu operacyjnego,

który jest zainstalowany na Twoim urządzeniu może to być np. Bluefire

dla EPUBa lub aplikacja Kindle dla formatu MOBI.

Informacje na temat zabezpieczenia e-booka znajdziesz na karcie produktu

w "Szczegółach na temat e-booka". Więcej informacji znajdziesz w dziale

Pomoc.

czytaj

na czytniku

Czytanie na e-czytniku z ekranem e-ink jest bardzo wygodne i nie męczy

wzroku. Pliki przystosowane do odczytywania na czytnikach to przede

wszystkim EPUB (ten format możesz odczytać m.in. na czytnikach

PocketBook) i MOBI (ten fromat możesz odczytać m.in. na czytnikach Kindle).

Informacje na temat zabezpieczenia e-booka znajdziesz na karcie produktu

w "Szczegółach na temat e-booka". Więcej informacji znajdziesz w dziale

Pomoc.

czytaj

na smartfonie

Aby odczytywać e-booki na swoim smartfonie musisz zainstalować specjalną

aplikację. W zależności od formatu e-booka oraz systemu operacyjnego,

który jest zainstalowany na Twoim urządzeniu może to być np. iBooks dla

EPUBa lub aplikacja Kindle dla formatu MOBI.

Informacje na temat zabezpieczenia e-booka znajdziesz na karcie produktu

w "Szczegółach na temat e-booka". Więcej informacji znajdziesz w dziale

Pomoc.

Czytaj fragment

Pobierz fragment

Pobierz fragment w jednym z dostępnych formatów

LUB

12,50 zł za tytuł

przy zakupie abonamentu Go Mini w cenie 24,99 zł / 30 dni

Sprawdź

Słuchaj i czytaj w abonamencie Empik Go Mini za 24,99 zł / 30 dni. Subskrypcja Go Mini daje możliwość dodania 2 tytułów do biblioteki w mies. Wybierasz z ponad 100 tys. audiobooków, ebooków i podcastów.

Nowoczesny księgowy - ebook

Książka jest efektem wielu dyskusji oraz wymiany wiedzy z ekspertami, podczas prowadzonych przez autorkę szkoleń i konsultacji na temat Jednolitego Pliku Kontrolnego. Publikacja zawiera całą dostępną obecnie (lipiec 2017) wiedzę o JPK, jak również praktyczne wskazówki, z pomocą których łatwiej jest zrozumieć istotę e-kontroli, a także wdrożyć JPK w swojej firmie. Ponadto temat Jednolitego Pliku Kontrolnego wyjaśniany jest przy pomocy Excela, co można potraktować jako wartość dodaną książki.

| Kategoria: | Ekonomia |

| Zabezpieczenie: |

Watermark

|

| ISBN: | 978-83-8126-044-2 |

| Rozmiar pliku: | 11 MB |

FRAGMENT KSIĄŻKI

O czym jest ta książka?

Dynamika zmian w technologiach informacyjnych sprawia, że we wszystkich dziedzinach życia następują znaczące zmiany, które z kolei implikują konieczność nabywania umiejętności swobodnego poruszania się wśród najnowszych osiągnięć technologicznych. I trzeba przyznać, że dzięki tym najnowszym rozwiązaniom, wiele czynności można wykonać sprawniej, szybciej, bez ryzyka popełnienia błędów, uzyskując dużo lepsze efekty. Nie dziwi więc, że nowoczesne technologie są chętnie wdrażane w wielu obszarach dzisiejszej rzeczywistości na coraz bardziej zaawansowanych poziomach. Do niedawna decyzja o korzystaniu z technologii IT, była indywidualną sprawą danej jednostki, która decydowała sama o tym, czy w ramach jakiegoś obszaru swojej aktywności chce zastosować system IT. Jednak dla przedsiębiorców od lipca 2016 roku sytuacja zmieniła się za sprawą Jednolitego Pliku Kontrolnego (JPK). W ten sposób, poprzez zmianę przepisów, obowiązek korzystania z rozwiązań informatycznych stał się dla nich faktem. W ślad za wdrożeniem JPK, zaczęły być zmieniane inne ustawy, a wszystko to w imię uszczelniania systemu podatkowego w Polsce. Wobec tego, przedsiębiorcom nie pozostaje nic innego, jak zmierzyć się z tym wyzwaniem i przygotować swoje firmy tak, aby spełniały wymagania przepisów oraz oczekiwań ustawodawcy, jakie są kierowane do nich.

W konsekwencji tych zmian, najpóźniej do 1 lipca 2018 roku, podmioty gospodarcze będą musiały być gotowe do przekazywania organom skarbowym swoich danych z ksiąg podatkowych w postaci elektronicznej. Pomimo, że nowość ta budzi obecnie wiele emocji, to warto na sprawę spojrzeć szerzej. Z jednej strony, ta zmiana będzie niewątpliwie dla przedsiębiorców kosztem, który będą musieli ponieść, ale z drugiej strony spowoduje usprawnienie ewidencji procesów gospodarczych oraz kontaktów z urzędami. Ponadto zestandaryzowane dane w formie elektronicznej, będą mogły być wczytywane do innych systemów analizujących dane, umożliwiając przedsiębiorcom wykorzystanie controllingu w swoim biznesie.

Faktem również jest to, że rząd borykając się z potężnym deficytem budżetowym, na pewno nie wycofa się ze zmian jakie zaczął wprowadzać, a wręcz przeciwnie będzie je poszerzał obejmując nimi coraz większy obszar raportowania podatków. Ten fakt wyznacza przedsiębiorcom jedyną możliwą ścieżkę: podnieść swoje kompetencje i zorganizować swój biznes tak, aby sprostać wymaganiom fiskusa. Dla uczciwych podatników w długim horyzoncie czasowym powinna to być konkretna korzyść.

W pierwszych dwóch rozdziałach została zamieszczona sama esencja wiedzy o tym, czym jest system informacyjny. W erze społeczeństwa informacyjnego, każdy zarządzający powinien tę wiedzę posiąść, aby umieć zidentyfikować ten najcenniejszy zasób organizacji. W rozdziałach tych jest również krótki opis podejścia procesowego w zarządzaniu oraz bezpieczeństwa informacji.

Kolejny, trzeci rozdział prezentuje wszystko to, co do tej pory pojawiło się w temacie Jednolitego Pliku Kontrolnego, zebrane w jednym miejscu. Po przeczytaniu tego rozdziału Czytelnik będzie mógł już swobodnie poruszać się wśród zagadnień wiążących się z JPK.

Czwarty rozdział, który obejmuje połowę książki, to dobre praktyki, uwagi, sugestie na temat tego, jak przygotować firmę do e-kontroli, jak zorganizować zbierane w niej dane, by poprawnie były eksportowane do struktur Jednolitego Pliku Kontrolnego. Można tutaj również znaleźć wskazówki dla biur rachunkowych, jak poukładać swój biznes, aby sprostać wyzwaniom, jakie obecnie stawia przed podatnikami Ministerstwo Finansów.1. System Informacyjny (SI) w organizacji

1.1. Istota i definicje systemu informacyjnego (SI)

Aby zrozumieć wszystkie powiązania pomiędzy omawianymi w niniejszej publikacji zagadnieniami, należy przede wszystkim przedstawić definicje systemu informacyjnego. System informacyjny organizacji jest punktem wyjścia do dalszych rozważań.

Definicje podawane w literaturze oraz w przestrzeni wirtualnej są bardzo różnorodne. Jedna z nich brzmi: System informacyjny można określić jako posiadającą wiele poziomów strukturę pozwalającą użytkownikowi na przetwarzanie za pomocą procedur i modeli informacji wejściowych na wyjściowe (Kisielnicki, Sroka, 2005, str. 8). Inna definicja to: Podstawowe wartości lub fakty zorganizowane w bazie danych. Kolejna definicja: System informacyjny do zbiór zintegrowanych elementów, służących do kolekcjonowania, przechowywania i przetwarzania danych na informacje, wiedzę i produkty cyfrowe. Kolejna definicja: Zbiór powiązanych procesów informacyjnych, to znaczy generowanie informacji, zbieranie, przechowywanie, przetwarzanie itd. (Oleński, 2001). I jeszcze jedna: Treść wiadomości o stanach, zdarzeniach i procesach gospodarczych (Wierzbicki, 1981). Na koniec definicja trochę dłuższa: System informacyjny to system przepływu wiadomości obejmujący ich źródła, kanały przesyłania, punkty gromadzenia, procesy przekształcania oraz punkty efektywnego przeznaczenia łącznie ze środowiskiem (społecznym i technicznym), w którym jest osadzony (Klonowski, 2004, s.180).

Trudno jest wybrać z tak różnorodnych definicji tę, która może najlepiej opisywać system informacyjny organizacji. Powód, dla którego mamy do czynienia z tak różnorodnymi definicjami, to perspektywa ujęcia, która może być statyczna lub dynamiczna. Gdy system informacyjny jest postrzegany poprzez kolekcję, strukturę, wówczas jest on ujmowany jako obiekt statyczny. W ostatniej definicji jest mowa o przepływach informacji oraz procesach przekształcania. W kontekście tych określeń możemy mówić o dynamicznym ujęciu SI.

W dużym uproszczeniu można przyjąć, że system informacyjny, to zestaw danych wejściowych, które po przekształceniu i uporządkowaniu staną się określonymi informacjami, a po umieszczeniu w kontekście — wiedzą. Celowo w tej definicji zostało użyte sformułowanie „określone informacje”, ponieważ od systemów informacyjnych wymaga się właśnie dostarczania określonych, a nie dowolnych, czy przypadkowych informacji.

Ponadto, warto tutaj zwrócić uwagę na fakt, że przy opisywaniu SI wykorzystywane są pojęcia: dane, informacja, wiedza. Trzeba podkreślić, że te pojęcia nie funkcjonują zamiennie, a wzajemnie się uzupełniają. Innymi słowy, nie wymieniają się, co w kontekście definiowania systemu informacyjnego ma znaczenie.

W definicji systemu informacyjnego najbardziej słusznym określeniem, jakie powinno być użyte to „informacja”. W celu uzasadnienia takiego twierdzenia w tab.1 przedstawiono wyjaśnienie:

]

Bazując na zidentyfikowanych elementach definicji oraz ich relacjach, można określić zasoby SI, do których zaliczamy:

— dane do przekształcenia na informację i wiedzę

— człowieka

— procedury przekształcające

— otoczenie

Należy również zwrócić uwagę na fakt, że system informacyjny powstaje razem z organizacją gospodarczą, a co za tym idzie SI nie wymaga projektowania, budowania, a porządkowania i udoskonalania. Takie właśnie zadanie powinna sobie stawiać organizacja, zwłaszcza w dobie obecnych przemian.

Ponadto, tak jak to zostało wcześniej napisane, system informacyjny może być postrzegany jako statyczny lub dynamiczny, więc podczas jego porządkowania, należy brać pod uwagę zarówno jego perspektywę statyczną jak i dynamiczną.

W literaturze przedmiotu jest wymienianych wiele cech SI, które organizacja powinna brać pod uwagę przygotowując użyteczny dla niej system informacyjny. W Krótkim kursie zarządzania można przeczytać: „System informacyjny powinien być tak zorganizowany, żeby dostarczał informacji wspomagających sprawne zarządzanie . Powinien być użyteczny, niezbyt skomplikowany i na tyle sprawny, by na czas dostarczał niezbędnych wiadomości” (Bittel, 1994, s. 232). W tym cytacie zawarta jest cała kwintesencja tego, jaki powinien być system informacyjny i do czego należy dążyć projektując go na użytek organizacji gospodarczej.

Tak jak organizacja gospodarcza wciąż się rozwija, tak funkcjonujący w niej system informacyjny podlega ciągłym zmianom. Czego należy unikać, aby SI stawał się coraz lepszy? Można tutaj wymienić kilka elementów:

— zbyt skomplikowane procesy i procedury,

— niewiarygodne źródła informacji,

— przerost formy nad treścią SI,

— szumy informacyjne,

— wysokie koszty eksploatacji.

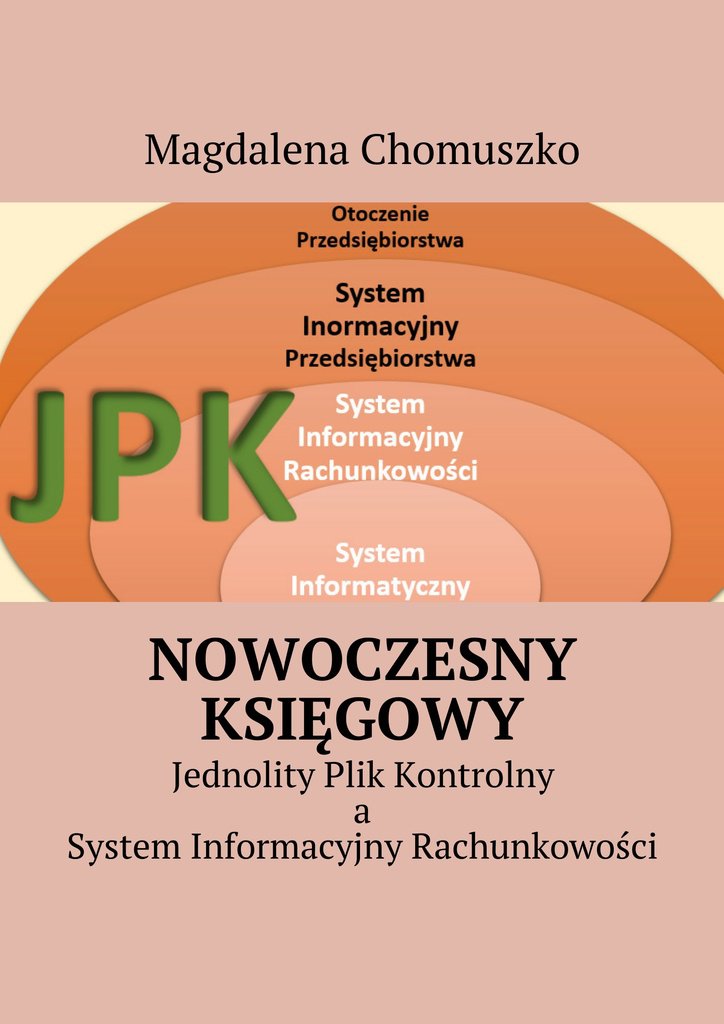

Graficznie system informacyjny organizacji można przedstawić tak, jak na rys. 1. Biorąc pod uwagę wymienione powyżej elementy, które mogą sprawić, że SI będzie mało użyteczny, dobrze jest grupować przetwarzane informacje według różnych kryteriów, aby system spełniał swoją rolę skutecznie i sprawnie. Celowym będzie podzielenie SI ze względu na zasięg decyzji, jakie mają być podejmowane w oparciu o informacje sytemu. Mowa tutaj o decyzjach:

— strategicznych (dotyczące całej organizacji),

— taktycznych (dotyczące poziomu kierowniczego organizacji),

— operacyjnych (dotyczące poziomu szczegółowego działalności organizacji).

Ponadto, system informacyjny można dzielić według obszarów, jakich dotyczy:

— systemy informacyjne wspomagające produkcję,

— systemy informacyjne wsparcia logistyki i dystrybucji,

— systemy informacyjne księgowości i finansów,

— systemy informacyjne wspierający zarządzanie organizacją.

Takie podejście porządkuje SI oraz ułatwia korzystanie z niego. Oczywiście wszystkie wymienione tutaj systemy informacyjne wspierające konkretne strefy przedsiębiorstwa, są podsystemami dla systemu informacyjnego organizacji gospodarczej. Podsystemy są zawsze systemami otwartymi, ponieważ wymienią dane pomiędzy sobą. SI może być również systemem zamkniętym (gdy nie pobiera i nie przekazuje danych), ale w przypadku systemów informacyjnych jednostek gospodarczych nie mamy do czynienia z tego rodzaju systemami.

Aby rzetelniej przedstawić podział SI na obszary merytoryczne, należałoby uwzględnić relację system — podsystem (rys. 2). Wszystkie te podsystemy wymieniają między sobą informacje i dane.

Tak jak to zostało wspomniane wcześniej, system informacyjny może być ujmowany statycznie, lub dynamicznie. Nie jest dobre, gdy podczas projektowania SI wybiera się tylko jedną perspektywę. Najlepszy będzie taki system, który będzie łączył oba te ujęcia, co jest możliwe przy podejściu procesowym w organizacji gospodarczej.

1.2. Podejście procesowe a system informacyjny

W opracowaniu systemu informacyjnego w przedsiębiorstwie wsparciem jest podejście procesowe. Promowane od kilkudziesięciu lat na świecie, jeszcze wciąż zbyt mało wykorzystywane w Polsce. To właśnie podejście procesowe jest podstawą coraz bardziej popularnych systemów WorkFlow, które skutecznie wspierają przedsiębiorstwa w uporządkowanym obiegu dokumentów, a także posiadają pożyteczną funkcjonalność łączenia perspektyw statycznej i dynamicznej SI.

Aby móc zrozumieć istotę traktowania przedsiębiorstwa poprzez pryzmat procesów w niej zachodzących, konieczne jest przywołanie definicji procesu. W literaturze można znaleźć wiele definicji, wśród nich taką:

Proces to zbiór czynności wymagający na wejściu wkładu i dający na wyjściu rezultat, mający pewną wartość dla klienta. Inna definicja: Przebieg następujących po sobie działań, mających początek i koniec oraz jasno zdefiniowany wkład i rezultat.

I może jeszcze jedna definicja: Proces może być zdefiniowany jako zbiór zasobów i czynności koniecznych i wystarczających do przetworzenia pewnej formy wejściowej na pewną formę wyjściową. Można zauważyć pewną analogię pomiędzy definicjami systemu informacyjnego a definicjami procesu. Nie tylko dlatego, że w obu przypadkach jest mowa o formie na wejściu przekształconej w formę na wyjściu, ale również dlatego, że definicja procesu informacji łączy wprost proces z informacją: „proces informacyjny, to uporządkowana sekwencja operacji związanych z budową i utrzymaniem zasobów i strumieni informacyjnych” (Oleński, 2003, s.41).

Ta spójność definicji wskazuje właśnie na fakt, że podejście procesowe w przedsiębiorstwie, jest najwłaściwszą drogą do budowania i definiowania systemu informacyjnego organizacji. Udokumentowane procesy, które są realizowane w przedsiębiorstwie, a których odzwierciedlenie można znaleźć w codziennych czynnościach pracowników, a także w raportach i sprawozdaniach, można również nazwać systemem informacyjnym firmy.

Ważną rzeczą jest również fakt tego, że w podejściu procesowym punktem najistotniejszym jest to, że przedsiębiorstwo zarządzane poprzez procesy, skupia się przede wszystkim na realizacji celu, a ten, powinien być odpowiedzią na oczekiwania klienta. Bez takiej polityki zarządzania, działania organizacji mogą być jałowe i na dłuższą metę mogą spowodować wyeliminowanie jej przez konkurencję z rynku.

Pełne zrozumienie podejścia procesowego wymaga jeszcze wyjaśnienia kilku pojęć, m.in. pojęcia „procedura”. Procedura, to jest sposób realizacji procesu. Jeden proces może być realizowany za pomocą jednej lub kilku procedur. Przykładem może być proces sprzedaży, realizowany za pomocą szeregu procedur takich jak:

— procedura wysłania oferty,

— procedura weryfikacji klienta,

— procedura pertraktacji cen,

— procedura określenia warunków sprzedaży,

— procedura wysyłki towaru,

— procedura wystawienia i przekazania faktury.

Procedury mogą być szczegółowe, opracowane w postaci opisowej (kroki, etapy), lub graficznej (mapy). Mogą też być ogólne. Obok pojęcia procedura, z procesem powiązane są też takie pojęcia jak zasób oraz cel procesu. W ekonomii zasób definiuje się jako źródło, które jest gromadzone do wykorzystania w przyszłości dla realizacji celów. Więc zasób powstaje, gdy organizacja ma cel działania.

Kolejne pojęcia, jakie są istotne z punktu widzenia zarządzania procesami, to elementy mierzenia i oceny ich, którymi są:

— jakość,

— koszt,

— czas.

W kontekście tych wartości budowany jest tak zwany trójkąt ograniczeń (rys. 3), stosowany do optymalizacji realizacji projektów, jednak nadaje się również do prezentacji ograniczeń podczas realizacji procesów. Przecież projekt, to cykl procesów.

Interpretacja trójkąta ograniczeń, powinna być znana każdemu zarządzającemu, ponieważ mówi ona o tym, że jeśli zmienia się jeden z elementów trójkąta, to ma to zawsze wpływ na pozostałe elementy. Innymi słowy, ograniczanie czasu realizacji procesu, być może będzie miało odzwierciedlenie w jego podwyższonych kosztach i na pewno w obniżeniu jakości. Podobnie z kosztami: jeśli zmniejszymy koszty zaangażowane w realizację procesu, obniży się jakość procesu, a czas jego wykonania prawdopodobnie się wydłuży. Mając tę wiedzę, trzeba dążyć do optymalnych wartości, gdzie wysoka jakość powinna być na pierwszym planie.

Podsumowując, wszystkie dotychczasowe rozważania na temat procesu, można go przedstawić graficznie jak na rys. 4.

Prezentując interpretacje schematu definicyjnego procesu (rys. 4), można posłużyć się przykładem, którym będzie omówienie procesu sprzedaży. Jak to wcześniej zostało napisane na realizację procesu sprzedaży mogą składać się następujące procedury:

1. wysłania oferty,

2. weryfikacji klienta,

3. pertraktacji cen,

4. określenia warunków dostawy i sprzedaży,

5. wysyłki towaru,

6. wystawienia i przekazania faktury.

1. Procedura wysłania oferty — kroki:

— przygotowanie listy klientów do zaofertowania,

— przygotowanie ogólnej treści oferty

—weryfikacja ogólnej treści oferty o indywidualne zapytania klienta

— mailing ofert

2. Procedura weryfikacji klienta — kroki:

— sprawdzenie historii klienta,

— sprawdzenie opinii o kliencie w Internecie

— sprawdzenie klienta w KRD

3. Procedura pertraktacja cen — kroki:

— Wywiad cen na rynku

— Ustalenie osoby właściwej do pertraktacji

— Przedstawienie oferty cenowej

— Stosowanie upustów tylko w kontekście innych korzyści

4. Określenie warunków dostawy i sprzedaży — kroki:

— ustalenie warunków dostarczenia towaru (transport własny, obcy)

— ustalenie terminu realizacji wysyłki

— ustalenie formy przekazania faktury

— ustalenie terminu zapłaty

— omówienie dodatkowych warunków

5. Procedura wysyłki towaru — kroki:

— przygotowanie transportu na określony dzień

— przygotowanie załadunku

— przygotowanie właściwych dokumentów

6. Procedura wystawienia i przekazania faktury — kroki:

— Przekazanie danych do wystawienia faktury,

— Wprowadzenie danych do systemu

— Fakturowanie

— Przekazanie faktury odbiorcy towaru (wersja elektroniczna)

Zasobami dla tego procesu będą:

— Bazy danych o ofertach

— Historyczne dane o sprzedaży

— Bazy danych klientów

— Sprzedażowe programy komputerowe

— Systemy CRM

— Ludzie: pracownicy, współpracownicy

— Sprzęt (komputery, faksy, sieć)

Wartością dodaną dla procesu sprzedaży, jest oczywiście zrealizowana sprzedaż, zadowolony klient, powiększone doświadczenie zawodowe pracowników, a w długim zasięgu czasu: przewaga konkurencyjna.

Opisany w przykładzie proces sprzedaży, został przedstawiony na rys. 5:

Przedstawiony proces sprzedaży, po zidentyfikowaniu go, opracowaniu dokumentacji, przyporządkowaniu go osobom odpowiedzialnym, powinien być również wciąż monitorowany za pomocą pomiarów czasu oraz kosztu w kontekście jakości. Sensem zarządzania organizacją poprzez procesy jest ciągłe doskonalenie ich i dążenie do osiągania coraz lepszej jakości wartości dodanej uzyskiwanej w efekcie realizacji danego procesu.

W opracowaniach podejścia procesowego w przedsiębiorstwach, wiele miejsca poświęca się również tzw. dojrzałości procesowej organizacji, ponieważ ta dojrzałość ma bezpośredni wpływ na jakość systemu informacyjnego, funkcjonującego w danej firmie. Mówiąc o dojrzałości procesowej mamy przede wszystkim na myśli pięć poziomów zaawansowania w stosowaniu podejścia procesowego:

Poziom 1 (początkowy), który niewiele ma wspólnego z zarządzaniem procesami, bardziej jest tzw. „gaszeniem pożarów”, czyli reagowaniem na powstające żywiołowo sytuacje. Na tym etapie tylko profesjonalny zespół może przyczynić się do rozwoju firmy, ale już z trudem może utrzymać swą pozycję,

Poziom 2 (zarządzany), wprowadza tzw. procesy zinstytucjonizowane. Procesy są wykonywane według wcześniej przygotowanego planu, który obejmuje tylko te najważniejsze,

Poziom 3 (standardowy), w którym definicje procesów są wprowadzone na poziomie organizacji i nie mogą być dowolnie zmieniane. Ważna jest spójność procedur realizujących procesy,

Poziom 4 (przewidywalny), działania organizacji oparte są o mierzalne mierniki i cele, co oznacza, że plany i realizacje procesów są oceniane wymiernymi efektami. Ponadto organizacja zmierza do konkretnych celów, wyrażonych określonymi wartościami,

Darmowy fragment

Dynamika zmian w technologiach informacyjnych sprawia, że we wszystkich dziedzinach życia następują znaczące zmiany, które z kolei implikują konieczność nabywania umiejętności swobodnego poruszania się wśród najnowszych osiągnięć technologicznych. I trzeba przyznać, że dzięki tym najnowszym rozwiązaniom, wiele czynności można wykonać sprawniej, szybciej, bez ryzyka popełnienia błędów, uzyskując dużo lepsze efekty. Nie dziwi więc, że nowoczesne technologie są chętnie wdrażane w wielu obszarach dzisiejszej rzeczywistości na coraz bardziej zaawansowanych poziomach. Do niedawna decyzja o korzystaniu z technologii IT, była indywidualną sprawą danej jednostki, która decydowała sama o tym, czy w ramach jakiegoś obszaru swojej aktywności chce zastosować system IT. Jednak dla przedsiębiorców od lipca 2016 roku sytuacja zmieniła się za sprawą Jednolitego Pliku Kontrolnego (JPK). W ten sposób, poprzez zmianę przepisów, obowiązek korzystania z rozwiązań informatycznych stał się dla nich faktem. W ślad za wdrożeniem JPK, zaczęły być zmieniane inne ustawy, a wszystko to w imię uszczelniania systemu podatkowego w Polsce. Wobec tego, przedsiębiorcom nie pozostaje nic innego, jak zmierzyć się z tym wyzwaniem i przygotować swoje firmy tak, aby spełniały wymagania przepisów oraz oczekiwań ustawodawcy, jakie są kierowane do nich.

W konsekwencji tych zmian, najpóźniej do 1 lipca 2018 roku, podmioty gospodarcze będą musiały być gotowe do przekazywania organom skarbowym swoich danych z ksiąg podatkowych w postaci elektronicznej. Pomimo, że nowość ta budzi obecnie wiele emocji, to warto na sprawę spojrzeć szerzej. Z jednej strony, ta zmiana będzie niewątpliwie dla przedsiębiorców kosztem, który będą musieli ponieść, ale z drugiej strony spowoduje usprawnienie ewidencji procesów gospodarczych oraz kontaktów z urzędami. Ponadto zestandaryzowane dane w formie elektronicznej, będą mogły być wczytywane do innych systemów analizujących dane, umożliwiając przedsiębiorcom wykorzystanie controllingu w swoim biznesie.

Faktem również jest to, że rząd borykając się z potężnym deficytem budżetowym, na pewno nie wycofa się ze zmian jakie zaczął wprowadzać, a wręcz przeciwnie będzie je poszerzał obejmując nimi coraz większy obszar raportowania podatków. Ten fakt wyznacza przedsiębiorcom jedyną możliwą ścieżkę: podnieść swoje kompetencje i zorganizować swój biznes tak, aby sprostać wymaganiom fiskusa. Dla uczciwych podatników w długim horyzoncie czasowym powinna to być konkretna korzyść.

W pierwszych dwóch rozdziałach została zamieszczona sama esencja wiedzy o tym, czym jest system informacyjny. W erze społeczeństwa informacyjnego, każdy zarządzający powinien tę wiedzę posiąść, aby umieć zidentyfikować ten najcenniejszy zasób organizacji. W rozdziałach tych jest również krótki opis podejścia procesowego w zarządzaniu oraz bezpieczeństwa informacji.

Kolejny, trzeci rozdział prezentuje wszystko to, co do tej pory pojawiło się w temacie Jednolitego Pliku Kontrolnego, zebrane w jednym miejscu. Po przeczytaniu tego rozdziału Czytelnik będzie mógł już swobodnie poruszać się wśród zagadnień wiążących się z JPK.

Czwarty rozdział, który obejmuje połowę książki, to dobre praktyki, uwagi, sugestie na temat tego, jak przygotować firmę do e-kontroli, jak zorganizować zbierane w niej dane, by poprawnie były eksportowane do struktur Jednolitego Pliku Kontrolnego. Można tutaj również znaleźć wskazówki dla biur rachunkowych, jak poukładać swój biznes, aby sprostać wyzwaniom, jakie obecnie stawia przed podatnikami Ministerstwo Finansów.1. System Informacyjny (SI) w organizacji

1.1. Istota i definicje systemu informacyjnego (SI)

Aby zrozumieć wszystkie powiązania pomiędzy omawianymi w niniejszej publikacji zagadnieniami, należy przede wszystkim przedstawić definicje systemu informacyjnego. System informacyjny organizacji jest punktem wyjścia do dalszych rozważań.

Definicje podawane w literaturze oraz w przestrzeni wirtualnej są bardzo różnorodne. Jedna z nich brzmi: System informacyjny można określić jako posiadającą wiele poziomów strukturę pozwalającą użytkownikowi na przetwarzanie za pomocą procedur i modeli informacji wejściowych na wyjściowe (Kisielnicki, Sroka, 2005, str. 8). Inna definicja to: Podstawowe wartości lub fakty zorganizowane w bazie danych. Kolejna definicja: System informacyjny do zbiór zintegrowanych elementów, służących do kolekcjonowania, przechowywania i przetwarzania danych na informacje, wiedzę i produkty cyfrowe. Kolejna definicja: Zbiór powiązanych procesów informacyjnych, to znaczy generowanie informacji, zbieranie, przechowywanie, przetwarzanie itd. (Oleński, 2001). I jeszcze jedna: Treść wiadomości o stanach, zdarzeniach i procesach gospodarczych (Wierzbicki, 1981). Na koniec definicja trochę dłuższa: System informacyjny to system przepływu wiadomości obejmujący ich źródła, kanały przesyłania, punkty gromadzenia, procesy przekształcania oraz punkty efektywnego przeznaczenia łącznie ze środowiskiem (społecznym i technicznym), w którym jest osadzony (Klonowski, 2004, s.180).

Trudno jest wybrać z tak różnorodnych definicji tę, która może najlepiej opisywać system informacyjny organizacji. Powód, dla którego mamy do czynienia z tak różnorodnymi definicjami, to perspektywa ujęcia, która może być statyczna lub dynamiczna. Gdy system informacyjny jest postrzegany poprzez kolekcję, strukturę, wówczas jest on ujmowany jako obiekt statyczny. W ostatniej definicji jest mowa o przepływach informacji oraz procesach przekształcania. W kontekście tych określeń możemy mówić o dynamicznym ujęciu SI.

W dużym uproszczeniu można przyjąć, że system informacyjny, to zestaw danych wejściowych, które po przekształceniu i uporządkowaniu staną się określonymi informacjami, a po umieszczeniu w kontekście — wiedzą. Celowo w tej definicji zostało użyte sformułowanie „określone informacje”, ponieważ od systemów informacyjnych wymaga się właśnie dostarczania określonych, a nie dowolnych, czy przypadkowych informacji.

Ponadto, warto tutaj zwrócić uwagę na fakt, że przy opisywaniu SI wykorzystywane są pojęcia: dane, informacja, wiedza. Trzeba podkreślić, że te pojęcia nie funkcjonują zamiennie, a wzajemnie się uzupełniają. Innymi słowy, nie wymieniają się, co w kontekście definiowania systemu informacyjnego ma znaczenie.

W definicji systemu informacyjnego najbardziej słusznym określeniem, jakie powinno być użyte to „informacja”. W celu uzasadnienia takiego twierdzenia w tab.1 przedstawiono wyjaśnienie:

]

Bazując na zidentyfikowanych elementach definicji oraz ich relacjach, można określić zasoby SI, do których zaliczamy:

— dane do przekształcenia na informację i wiedzę

— człowieka

— procedury przekształcające

— otoczenie

Należy również zwrócić uwagę na fakt, że system informacyjny powstaje razem z organizacją gospodarczą, a co za tym idzie SI nie wymaga projektowania, budowania, a porządkowania i udoskonalania. Takie właśnie zadanie powinna sobie stawiać organizacja, zwłaszcza w dobie obecnych przemian.

Ponadto, tak jak to zostało wcześniej napisane, system informacyjny może być postrzegany jako statyczny lub dynamiczny, więc podczas jego porządkowania, należy brać pod uwagę zarówno jego perspektywę statyczną jak i dynamiczną.

W literaturze przedmiotu jest wymienianych wiele cech SI, które organizacja powinna brać pod uwagę przygotowując użyteczny dla niej system informacyjny. W Krótkim kursie zarządzania można przeczytać: „System informacyjny powinien być tak zorganizowany, żeby dostarczał informacji wspomagających sprawne zarządzanie . Powinien być użyteczny, niezbyt skomplikowany i na tyle sprawny, by na czas dostarczał niezbędnych wiadomości” (Bittel, 1994, s. 232). W tym cytacie zawarta jest cała kwintesencja tego, jaki powinien być system informacyjny i do czego należy dążyć projektując go na użytek organizacji gospodarczej.

Tak jak organizacja gospodarcza wciąż się rozwija, tak funkcjonujący w niej system informacyjny podlega ciągłym zmianom. Czego należy unikać, aby SI stawał się coraz lepszy? Można tutaj wymienić kilka elementów:

— zbyt skomplikowane procesy i procedury,

— niewiarygodne źródła informacji,

— przerost formy nad treścią SI,

— szumy informacyjne,

— wysokie koszty eksploatacji.

Graficznie system informacyjny organizacji można przedstawić tak, jak na rys. 1. Biorąc pod uwagę wymienione powyżej elementy, które mogą sprawić, że SI będzie mało użyteczny, dobrze jest grupować przetwarzane informacje według różnych kryteriów, aby system spełniał swoją rolę skutecznie i sprawnie. Celowym będzie podzielenie SI ze względu na zasięg decyzji, jakie mają być podejmowane w oparciu o informacje sytemu. Mowa tutaj o decyzjach:

— strategicznych (dotyczące całej organizacji),

— taktycznych (dotyczące poziomu kierowniczego organizacji),

— operacyjnych (dotyczące poziomu szczegółowego działalności organizacji).

Ponadto, system informacyjny można dzielić według obszarów, jakich dotyczy:

— systemy informacyjne wspomagające produkcję,

— systemy informacyjne wsparcia logistyki i dystrybucji,

— systemy informacyjne księgowości i finansów,

— systemy informacyjne wspierający zarządzanie organizacją.

Takie podejście porządkuje SI oraz ułatwia korzystanie z niego. Oczywiście wszystkie wymienione tutaj systemy informacyjne wspierające konkretne strefy przedsiębiorstwa, są podsystemami dla systemu informacyjnego organizacji gospodarczej. Podsystemy są zawsze systemami otwartymi, ponieważ wymienią dane pomiędzy sobą. SI może być również systemem zamkniętym (gdy nie pobiera i nie przekazuje danych), ale w przypadku systemów informacyjnych jednostek gospodarczych nie mamy do czynienia z tego rodzaju systemami.

Aby rzetelniej przedstawić podział SI na obszary merytoryczne, należałoby uwzględnić relację system — podsystem (rys. 2). Wszystkie te podsystemy wymieniają między sobą informacje i dane.

Tak jak to zostało wspomniane wcześniej, system informacyjny może być ujmowany statycznie, lub dynamicznie. Nie jest dobre, gdy podczas projektowania SI wybiera się tylko jedną perspektywę. Najlepszy będzie taki system, który będzie łączył oba te ujęcia, co jest możliwe przy podejściu procesowym w organizacji gospodarczej.

1.2. Podejście procesowe a system informacyjny

W opracowaniu systemu informacyjnego w przedsiębiorstwie wsparciem jest podejście procesowe. Promowane od kilkudziesięciu lat na świecie, jeszcze wciąż zbyt mało wykorzystywane w Polsce. To właśnie podejście procesowe jest podstawą coraz bardziej popularnych systemów WorkFlow, które skutecznie wspierają przedsiębiorstwa w uporządkowanym obiegu dokumentów, a także posiadają pożyteczną funkcjonalność łączenia perspektyw statycznej i dynamicznej SI.

Aby móc zrozumieć istotę traktowania przedsiębiorstwa poprzez pryzmat procesów w niej zachodzących, konieczne jest przywołanie definicji procesu. W literaturze można znaleźć wiele definicji, wśród nich taką:

Proces to zbiór czynności wymagający na wejściu wkładu i dający na wyjściu rezultat, mający pewną wartość dla klienta. Inna definicja: Przebieg następujących po sobie działań, mających początek i koniec oraz jasno zdefiniowany wkład i rezultat.

I może jeszcze jedna definicja: Proces może być zdefiniowany jako zbiór zasobów i czynności koniecznych i wystarczających do przetworzenia pewnej formy wejściowej na pewną formę wyjściową. Można zauważyć pewną analogię pomiędzy definicjami systemu informacyjnego a definicjami procesu. Nie tylko dlatego, że w obu przypadkach jest mowa o formie na wejściu przekształconej w formę na wyjściu, ale również dlatego, że definicja procesu informacji łączy wprost proces z informacją: „proces informacyjny, to uporządkowana sekwencja operacji związanych z budową i utrzymaniem zasobów i strumieni informacyjnych” (Oleński, 2003, s.41).

Ta spójność definicji wskazuje właśnie na fakt, że podejście procesowe w przedsiębiorstwie, jest najwłaściwszą drogą do budowania i definiowania systemu informacyjnego organizacji. Udokumentowane procesy, które są realizowane w przedsiębiorstwie, a których odzwierciedlenie można znaleźć w codziennych czynnościach pracowników, a także w raportach i sprawozdaniach, można również nazwać systemem informacyjnym firmy.

Ważną rzeczą jest również fakt tego, że w podejściu procesowym punktem najistotniejszym jest to, że przedsiębiorstwo zarządzane poprzez procesy, skupia się przede wszystkim na realizacji celu, a ten, powinien być odpowiedzią na oczekiwania klienta. Bez takiej polityki zarządzania, działania organizacji mogą być jałowe i na dłuższą metę mogą spowodować wyeliminowanie jej przez konkurencję z rynku.

Pełne zrozumienie podejścia procesowego wymaga jeszcze wyjaśnienia kilku pojęć, m.in. pojęcia „procedura”. Procedura, to jest sposób realizacji procesu. Jeden proces może być realizowany za pomocą jednej lub kilku procedur. Przykładem może być proces sprzedaży, realizowany za pomocą szeregu procedur takich jak:

— procedura wysłania oferty,

— procedura weryfikacji klienta,

— procedura pertraktacji cen,

— procedura określenia warunków sprzedaży,

— procedura wysyłki towaru,

— procedura wystawienia i przekazania faktury.

Procedury mogą być szczegółowe, opracowane w postaci opisowej (kroki, etapy), lub graficznej (mapy). Mogą też być ogólne. Obok pojęcia procedura, z procesem powiązane są też takie pojęcia jak zasób oraz cel procesu. W ekonomii zasób definiuje się jako źródło, które jest gromadzone do wykorzystania w przyszłości dla realizacji celów. Więc zasób powstaje, gdy organizacja ma cel działania.

Kolejne pojęcia, jakie są istotne z punktu widzenia zarządzania procesami, to elementy mierzenia i oceny ich, którymi są:

— jakość,

— koszt,

— czas.

W kontekście tych wartości budowany jest tak zwany trójkąt ograniczeń (rys. 3), stosowany do optymalizacji realizacji projektów, jednak nadaje się również do prezentacji ograniczeń podczas realizacji procesów. Przecież projekt, to cykl procesów.

Interpretacja trójkąta ograniczeń, powinna być znana każdemu zarządzającemu, ponieważ mówi ona o tym, że jeśli zmienia się jeden z elementów trójkąta, to ma to zawsze wpływ na pozostałe elementy. Innymi słowy, ograniczanie czasu realizacji procesu, być może będzie miało odzwierciedlenie w jego podwyższonych kosztach i na pewno w obniżeniu jakości. Podobnie z kosztami: jeśli zmniejszymy koszty zaangażowane w realizację procesu, obniży się jakość procesu, a czas jego wykonania prawdopodobnie się wydłuży. Mając tę wiedzę, trzeba dążyć do optymalnych wartości, gdzie wysoka jakość powinna być na pierwszym planie.

Podsumowując, wszystkie dotychczasowe rozważania na temat procesu, można go przedstawić graficznie jak na rys. 4.

Prezentując interpretacje schematu definicyjnego procesu (rys. 4), można posłużyć się przykładem, którym będzie omówienie procesu sprzedaży. Jak to wcześniej zostało napisane na realizację procesu sprzedaży mogą składać się następujące procedury:

1. wysłania oferty,

2. weryfikacji klienta,

3. pertraktacji cen,

4. określenia warunków dostawy i sprzedaży,

5. wysyłki towaru,

6. wystawienia i przekazania faktury.

1. Procedura wysłania oferty — kroki:

— przygotowanie listy klientów do zaofertowania,

— przygotowanie ogólnej treści oferty

—weryfikacja ogólnej treści oferty o indywidualne zapytania klienta

— mailing ofert

2. Procedura weryfikacji klienta — kroki:

— sprawdzenie historii klienta,

— sprawdzenie opinii o kliencie w Internecie

— sprawdzenie klienta w KRD

3. Procedura pertraktacja cen — kroki:

— Wywiad cen na rynku

— Ustalenie osoby właściwej do pertraktacji

— Przedstawienie oferty cenowej

— Stosowanie upustów tylko w kontekście innych korzyści

4. Określenie warunków dostawy i sprzedaży — kroki:

— ustalenie warunków dostarczenia towaru (transport własny, obcy)

— ustalenie terminu realizacji wysyłki

— ustalenie formy przekazania faktury

— ustalenie terminu zapłaty

— omówienie dodatkowych warunków

5. Procedura wysyłki towaru — kroki:

— przygotowanie transportu na określony dzień

— przygotowanie załadunku

— przygotowanie właściwych dokumentów

6. Procedura wystawienia i przekazania faktury — kroki:

— Przekazanie danych do wystawienia faktury,

— Wprowadzenie danych do systemu

— Fakturowanie

— Przekazanie faktury odbiorcy towaru (wersja elektroniczna)

Zasobami dla tego procesu będą:

— Bazy danych o ofertach

— Historyczne dane o sprzedaży

— Bazy danych klientów

— Sprzedażowe programy komputerowe

— Systemy CRM

— Ludzie: pracownicy, współpracownicy

— Sprzęt (komputery, faksy, sieć)

Wartością dodaną dla procesu sprzedaży, jest oczywiście zrealizowana sprzedaż, zadowolony klient, powiększone doświadczenie zawodowe pracowników, a w długim zasięgu czasu: przewaga konkurencyjna.

Opisany w przykładzie proces sprzedaży, został przedstawiony na rys. 5:

Przedstawiony proces sprzedaży, po zidentyfikowaniu go, opracowaniu dokumentacji, przyporządkowaniu go osobom odpowiedzialnym, powinien być również wciąż monitorowany za pomocą pomiarów czasu oraz kosztu w kontekście jakości. Sensem zarządzania organizacją poprzez procesy jest ciągłe doskonalenie ich i dążenie do osiągania coraz lepszej jakości wartości dodanej uzyskiwanej w efekcie realizacji danego procesu.

W opracowaniach podejścia procesowego w przedsiębiorstwach, wiele miejsca poświęca się również tzw. dojrzałości procesowej organizacji, ponieważ ta dojrzałość ma bezpośredni wpływ na jakość systemu informacyjnego, funkcjonującego w danej firmie. Mówiąc o dojrzałości procesowej mamy przede wszystkim na myśli pięć poziomów zaawansowania w stosowaniu podejścia procesowego:

Poziom 1 (początkowy), który niewiele ma wspólnego z zarządzaniem procesami, bardziej jest tzw. „gaszeniem pożarów”, czyli reagowaniem na powstające żywiołowo sytuacje. Na tym etapie tylko profesjonalny zespół może przyczynić się do rozwoju firmy, ale już z trudem może utrzymać swą pozycję,

Poziom 2 (zarządzany), wprowadza tzw. procesy zinstytucjonizowane. Procesy są wykonywane według wcześniej przygotowanego planu, który obejmuje tylko te najważniejsze,

Poziom 3 (standardowy), w którym definicje procesów są wprowadzone na poziomie organizacji i nie mogą być dowolnie zmieniane. Ważna jest spójność procedur realizujących procesy,

Poziom 4 (przewidywalny), działania organizacji oparte są o mierzalne mierniki i cele, co oznacza, że plany i realizacje procesów są oceniane wymiernymi efektami. Ponadto organizacja zmierza do konkretnych celów, wyrażonych określonymi wartościami,

Darmowy fragment

więcej..